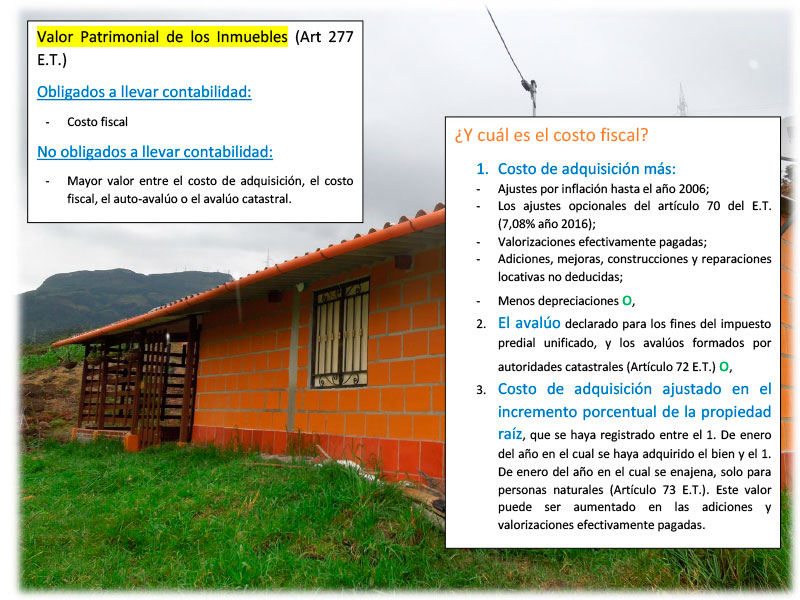

VALOR PATRIMONIAL DE LOS INMUEBLES

“Artículo 277. Valor patrimonial de los inmuebles. <Artículo modificado por el artículo 20 de la Ley 1111 de 2006> Los contribuyentes obligados a llevar libros de contabilidad deben declarar los inmuebles por el costo fiscal, determinado de acuerdo con lo dispuesto en los Capítulos I y III del Título II del Libro I de este Estatuto y en el artículo 65 de la Ley 75 de 1986.

Los contribuyentes no obligados a llevar libros de contabilidad deben declarar los inmuebles por el mayor valor entre el costo de adquisición, el costo fiscal, el autoavalúo o el avalúo catastral actualizado al final del ejercicio, sin perjuicio de lo dispuesto en los artículos 72 y 73 de este Estatuto. Las construcciones o mejoras no incorporadas para efectos del avalúo o el costo fiscal del respectivo inmueble deben ser declaradas por separado.

Lo previsto en este artículo se aplicará sin perjuicio de lo dispuesto en el artículo 90-2 de este Estatuto.”

“Artículo 278. Costo mínimo de los inmuebles adquiridos con préstamos. Cuando se adquieran bienes raíces con préstamos de entidades sometidas a la vigilancia del Estado, el precio de compra fijado en la escritura no podrá ser inferior a una suma en la cual el préstamo represente el 70% del total.

Los notarios se abstendrán de autorizar las escrituras que no cumplan con este requisito.”

“Artículo 72. Avalúo como costo fiscal. Artículo modificado por el artículo 4 de la Ley 174 de 1994. El nuevo texto es el siguiente: El avalúo declarado para los fines del Impuesto Predial Unificado, en desarrollo de lo dispuesto por los artículos 13 y 14 de la ley 44 de 1990 y 155 del Decreto 1421 de 1993, y los avalúos formados o actualizados por las autoridades catastrales, en los términos del artículo 5o. de la Ley 14 de 1983, podrán ser tomados como costo fiscal para la determinación de la renta o ganancia ocasional que se produzca en la enajenación de inmuebles que constituyan activos fijos para el contribuyente. Para estos fines, el autoavalúo o avalúo aceptable como costo fiscal, será el que figure en la declaración del Impuesto Predial Unificado y/o declaración de renta, según el caso, correspondiente al año anterior al de la enajenación. Para este propósito no se tendrán en cuenta las correcciones o adiciones a las declaraciones tributarias ni los avalúos no formados a los cuales se refiere el artículo 7o. de la Ley 14 de 1983.

En caso de tomarse como costo fiscal el avalúo o autoavalúo, en el momento de la enajenación del inmueble, se restarán del costo fiscal las depreciaciones que hayan sido deducidas para fines fiscales. ( INCISO ADICIONADO POR ART 51 DE LA LEY 1819 DE 2016 ).”

“Artículo 73. Ajuste de bienes raíces, acciones y aportes que sean activos fijos de personas naturales. <Fuente original compilada: L. 75/86 Art. 64> Para efectos de determinar la renta o ganancia ocasional, según el caso, proveniente de la enajenación de bienes raíces y de acciones o aportes, que tengan el carácter de activos fijos, los contribuyentes que sean personas naturales podrán ajustar el costo de adquisición de tales activos, en el incremento porcentual del valor de la propiedad raíz, o en el incremento porcentual del índice de precios al consumidor para empleados, respectivamente, que se haya registrado en el período comprendido entre el 1o. de enero del año en el cual se haya adquirido el bien y el 1o. de enero del año en el cual se enajena. El costo así ajustado, se podrá incrementar con el valor de las mejoras y contribuciones por valorización que se hubieren pagado, cuando se trate de bienes raíces.

<Inciso modificado por el artículo 74 de la Ley 223 de 1995. El nuevo texto es el siguiente:> Cuando el contribuyente opte por determinar el costo fiscal de los bienes raíces, aportes o acciones en sociedades, con base en lo previsto en este artículo, la suma así determinada debe figurar como valor patrimonial en sus declaraciones de renta, cuando se trate de contribuyentes obligados a declarar, sin perjuicio de que en años posteriores pueda hacer uso de la alternativa prevista en el artículo 72 de este Estatuto, cumpliendo los requisitos allí exigidos.

Los incrementos porcentuales aplicables al costo de adquisición de los bienes raíces, de las acciones o de los aportes, previstos en este artículo, serán publicados por el gobierno nacional con base en la certificación que al respecto expidan, el Instituto Geográfico Agustín Codazzi y el Departamento Administrativo Nacional de Estadística DANE, respectivamente.

El ajuste previsto en este artículo podrá aplicarse, a opción del contribuyente, sobre el costo fiscal de los bienes que figure en la declaración de renta del año gravable de 1986. En este evento, el incremento porcentual aplicable será el que se haya registrado entre el 1o. de enero de 1987 y el 1o. de enero del año en el cual se enajene el bien.

Los ajustes efectuados de conformidad con el inciso primero del artículo 70, no serán aplicables para determinar la renta o la ganancia ocasional prevista en este artículo. (7,08% año 2016)

PARAGRAFO. <Parágrafo derogado por el artículo 78 de la Ley 1111 de 2006>

PARÁGRAFO. En el momento de la enajenación del inmueble, se restará del costo fiscal determinado de acuerdo con el presente artículo, las depreciaciones que hayan sido deducidas para fines fiscales. (PARÁGRAFO ADICIONADO POR LA LEY 1819 DE 2016 ART 52).”

Si sobre los bienes raíces el contribuyente obligado a llevar contabilidad ha contabilizado algún tipo de provisiones o valorizaciones producto de compararlos con los avalúos técnicos, estas no se tendrían en cuenta para el valor fiscal del bien raíz; solamente se acepta el saldo de la depreciación que se haya practicado sobre la construcción. En el renglón 166 del formato 1732 se insinúa que la provisión sobre activos fijos sería un valor contable y fiscal, pero es un error, pues es solo contable; para controlar las valorizaciones contables sobre los activos se diseñaron los renglones 182 y 184, indicando que son solo contables y no fiscales.

EJEMPLO:

Pedro Pataquiva vendió un bien inmueble en el año gravable 2017 con las siguientes características:

Adquisición bien inmueble 30 de abril de 1995

Costo de Adquisición $ 34.000.000

Valor Declarado en renta en el año gravable 2015 350.000.000

Avalúo catastral año gravable 2016 $ 450.000.000

Precio de venta año 2017 $ 650.000.000

Ajuste Activos fijos año 2016 (Art 70) 7,08%

Con la información suministrada elaboramos la comparación y cálculo del impuesto para así tomar la opción más adecuada:

| Opción 1.

Art. 69 |

Opción 2.

Art. 70 |

Opción 3.

Art. 72 |

Opción 4. Art. 73 | |

| Costo de adquisición | 34.000.000 | 34.000.000 | 34.000.000 | 34.000.000 |

| Costo fiscal | 350.000.000 | 374.780.000 | 450.000.000 | 497.776.000 |

| Precio de Venta | 650.000.000 | 650.000.000 | 650.000.000 | 650.000.000 |

| Utilidad | 300.000.000 | 275.522.000 | 200.000.000 | 152.224.000 |

| Impto Ganancias Ocasionales. 10% | 30.000.000 | 27.552.000 | 20.000.000 | 15.222.000 |

De las opciones anteriormente descritas la mejor es la numero 4 en la cual se determina el costo fiscal siguiendo los parámetros del artículo 73 del E.T.

Para ver decreto 2202 de diciembre 30 de 2016 dar click aquí: