Tratamiento Tributario de las Indemnizaciones

TRATAMIENTO TRIBUTARIO DE LAS INDEMNIZACIONES

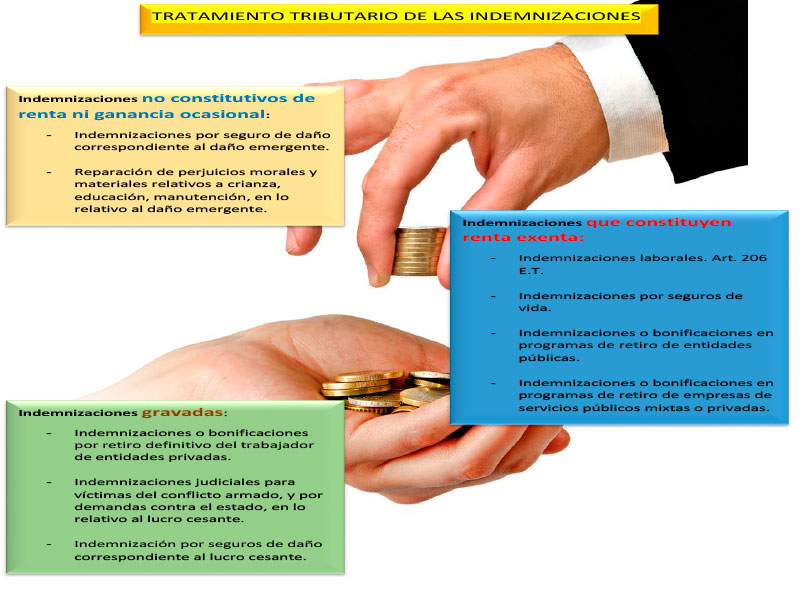

Indemnizaciones por seguro de daño correspondiente al daño emergente.

Según el artículo 45 del Estatuto Tributario, el valor de las indemnizaciones en dinero o en especie que se reciban en virtud de seguros de daño en la parte correspondiente al daño emergente, es un ingreso no constitutivo de renta ni de ganancia ocasional.

Para obtener este tratamiento, el contribuyente deberá demostrar dentro del plazo que señale el reglamento, la inversión de la totalidad de la indemnización en la adquisición de bienes iguales o semejantes a los que eran objeto del seguro.

En el artículo 45 se hace referencia a la indemnización por “seguro de daño”, es decir, que obligatoriamente ese pago debe obedecer al cumplimiento de un contrato de seguro.

Si el monto de la indemnización supera el valor fiscal del bien directamente relacionado con la indemnización, el contribuyente puede optar por el pago del tributo correspondiente a título de renta, sobre el mayor valor que exista entre el valor fiscal de ese bien y el monto de la respectiva indemnización o, si lo prefiere, invertir la totalidad de lo recibido en la adquisición de un bien igual o similar a aquellos que eran objeto del seguro y quedar, en consecuencia, exonerado del pago del correspondiente tributo en relación con ese mayor valor recibido a título de indemnización, aspecto en que consiste el beneficio.

Plazo para re-invertir la indemnización por seguro de daño:

Según el artículo 39 del Decreto 2595 de 1979, para obtener el tratamiento previsto en el artículo 32 de la Ley 20 de 1979, el contribuyente deberá demostrar dentro del término que tiene para presentar la declaración de renta la inversión de la totalidad de la indemnización recibida en la adquisición de bienes iguales o semejantes a los que eran objeto del seguro.

Si no es posible efectuar la inversión dentro del término señalado, el interesado deberá demostrar que con la indemnización recibida se constituyó un fondo destinado exclusivamente a la adquisición de los bienes mencionados.

Parágrafo. La constitución de dicho fondo se demostrará con certificado expedido por el revisor fiscal, y a falta de éste por contador público.

En el año en el cual se le diere a este fondo una destinación diferente, lo recibido por indemnización constituirá renta gravable (…) (Negrilla es nuestra)

De acuerdo con las normas mencionadas, para que no sea constitutivo de renta ni ganancia ocasional el ingreso que se reciba por una indemnización de un seguro de daño, en la parte que corresponda al daño emergente, le corresponde al contribuyente, según los artículos 45 del E.T. y 39 del Decreto 2595 de 1979, demostrar que el dinero recibido fue invertido en la adquisición de bienes iguales o semejantes a los que eran objeto del seguro.

Indemnizaciones por seguro de daño correspondiente al lucro cesante.

Las indemnizaciones obtenidas por concepto de seguros de lucro cesante, constituyen renta gravable.

Indemnizaciones por daño emergente que no tienen origen en un contrato de seguros.

Según el oficio 17858 de marzo 26 de 2013 de la DIAN, basta que la indemnización tenga la naturaleza de reparación, para asimilarlos a ingresos constitutivos de daño emergente.

Las indemnizaciones que no tienen origen en un contrato de seguros, sino que son pagadas directamente por quien causa el daño más no por una aseguradora, no constituye renta ni ganancia ocasional en la parte correspondiente al daño emergente.

El artículo 26 del Estatuto Tributario, toma como ingresos base de la renta líquida, todos los ingresos ordinarios y extraordinarios realizados en el año o período gravable, que sean susceptibles de producir un incremento neto del patrimonio, en el momento de su percepción, y que no hayan sido expresamente exceptuados.

El artículo 17 del decreto 187 de 1975, establece que: “Para los efectos del artículo 15 del decreto 2053 de 1974, un ingreso puede producir incremento neto del patrimonio, cuando es susceptible de capitalización aun cuando esta no se haya realizado efectivamente al fin del ejercicio.

No son susceptibles de producir incremento neto del patrimonio los ingresos por reembolso de capital o indemnización por daño emergente.”

De acuerdo al artículo 17, inciso 2 del decreto 187 de 1975, sólo la parte correspondiente a lucro cesante es susceptible de constituir ingreso tributario, de tal manera que las sumas recibidas a título de daño emergente no constituyen ingreso tributario.

Indemnización por reparación de perjuicios morales y los materiales relativos a crianza, educación, manutención.

De acuerdo al oficio 17858 de marzo 26 de 2013 de la DIAN, la reparación de perjuicios morales y los materiales relativos a crianza, educación, manutención, por su naturaleza asimilable a indemnización por daño emergente, no están sujetos a gravamen.

Indemnizaciones judiciales en el marco de la ley 975 de 2005 para víctimas del conflicto armado, y por demandas contra el estado.

En la legislación tributaria en materia del impuesto de renta en el Libro I Título I Capítulo I en los artículos 36 a 57-2 se consignan los ingresos que no constituyen renta ni ganancia ocasional, dentro de los cuales no se encuentran los percibidos por concepto de indemnizaciones judiciales en el marco de la Ley 975 de 2005, o por demandas contra el estado, lo cual comporta en principio que los ingresos por los conceptos citados se encuentran gravados con dicho impuesto.

Señala el oficio 26637 de abril 30 de 2004 de la DIAN, que si hay indemnizaciones como componente de los montos conciliados y se diferencia lo pertinente al daño emergente del lucro cesante, lo relativo a daño emergente, no estará sometido a retención en la fuente, más lo atinente al lucro cesante si será objeto de la misma por concepto de “otros ingresos” a la tarifa del 2.5% o del 3.5%, dependiendo de si el contribuyente es declarante o no de renta.

Indemnizaciones por seguros de vida

Las indemnizaciones por concepto de seguros de vida percibidos durante el año o período gravable, estarán exentas del impuesto de renta y ganancias ocasionales (Artículo 223 E.T.).

Indemnizaciones laborales exentas

Según el artículo 206 del Estatuto Tributario, están exentas las siguientes indemnizaciones laborales:

- Las indemnizaciones por accidente de trabajo o enfermedad. Opera únicamente sobre los valores que correspondan al mínimo legal;

- Las indemnizaciones que impliquen protección a la maternidad. Opera únicamente sobre los valores que correspondan al mínimo legal;

- Lo recibido por gastos de entierro del trabajador. Opera únicamente sobre los valores que correspondan al mínimo legal;

- El seguro por muerte, y las compensaciones por muerte de los miembros de las Fuerza Militares y de la Policía Nacional. Opera únicamente sobre los valores que correspondan al mínimo legal,

- Las pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos profesionales; A partir del 1 de enero de 1998 estarán gravadas sólo en la parte del pago mensual que exceda de 1.000 UVT;

- Las indemnizaciones sustitutivas de las pensiones o las devoluciones de saldos de ahorro pensional. El valor exonerado por este concepto será el que resulte de multiplicar la suma equivalente a 1.000 UVT, calculados al momento de recibir la indemnización, por el número de meses a los cuáles ésta corresponda.

Estará exento el 25% del valor total de los pagos laborales, limitada mensualmente a 240 UVT. El cálculo de esta renta exenta se efectuará una vez se detraiga del valor total de los pagos laborales recibidos por el trabajador, los ingresos no constitutivos de renta, las deducciones y las demás rentas exentas de carácter laboral.

Indemnizaciones o bonificaciones por retiro definitivo del trabajador de entidades privadas

Son pagos laborales gravados con el impuesto sobre la renta, y están sometidos a retención en la fuente.

Las indemnizaciones derivadas de una relación laboral o legal y reglamentaria, estarán sometidas a retención por concepto de impuesto sobre la renta, a una tarifa del 20%, para trabajadores que devenguen ingresos superiores 204 UVT.

Por ser pagos de carácter laboral, el 25% del total del pago debe ser considerado renta laboral exenta, limitada mensualmente a 240 UVT.

Indemnizaciones o bonificaciones en programas de retiro de entidades públicas.

Según el artículo 27 de la ley 488 de 1998, estarán exentas del impuesto sobre la renta las bonificaciones y/o indemnizaciones que reciban los servidores públicos en virtud de programas de retiro de personal de las entidades públicas nacionales, departamentales, distritales y municipales.

Indemnizaciones o bonificaciones en programas de retiro de empresas de servicios públicos mixtas o privadas.

Según el oficio 07999 de febrero 08 de 2011 emitido por la DIAN, los trabajadores de empresas de servicios públicos de capital mixto y de capital privado, tienen derecho a la exención del impuesto de renta por indemnizaciones y bonificaciones originadas en programas de retiro.

La Honorable Corte Constitucional, mediante Sentencia C-736 del 19 de septiembre de 2007, con ocasión de la acción pública de inconstitucionalidad en contra de algunos artículos del Decreto Ley 128 de 1976, Ley 489 de 1998 y Ley 142 de 1994, analizo, entre otros, qué se entiende por Rama Ejecutiva, poder público, descentralización y se refirió de manera particular a las empresas de servicios públicos y a su especial naturaleza, en tal sentido en algunos de sus apartes señalo:

……

Entonces, con el fin de determinar la procedencia del beneficio tributario consagrado en el artículo 27 de la Ley 488 de 1998, se le solicito previamente al Departamento Administrativo de la Función Pública, conceptuar si los empleados y trabajadores vinculados a las empresas de servicios públicos mixtas o privadas, ostentan la calidad de servidores públicos.

La Dirección Jurídica del Departamento Administrativo de la Función Pública, en su oficio de respuesta radicado bajo el No. 113020 del 29 de diciembre de 2010, basa su análisis en el artículo 123 de la Constitución Política, en el artículo 5° del Decreto Ley 3135 de 1968, en los artículos 14, 17 y 41 de la Ley 142 de 1994 (régimen de los servicios públicos domiciliarios) y luego se remite a las consideraciones de la Sentencia C-736 de 2007, que declare exequibles los apartes demandados del artículo 14 de la Ley 142 de 1994:

“…

Así pues, en virtud de lo dispuesto por el artículo 123 superior, debe concluirse que los empleados y trabajadores de las entidades descentralizadas, entre ellos los de las sociedades de economía mixta y los de las empresas de servicios públicos, son servidores públicos, categoría dentro de la cual el legislador puede señalar distintas categorías jurídicas.

…”

Luego concluye:

“En ese orden de ideas, en criterio de esta Dirección se considera que los empleados y trabajadores vinculados a las empresas de servicios públicos mixtas o privadas ostentan la calidad de servidores públicos, teniendo en cuenta que según el artículo 123 de la Carta Política entran en esta categoría los empleados y trabajadores del Estado y de sus entidades descentralizadas territorialmente y por servicios.”

En consecuencia a dichos servidores públicos les es aplicable la exención consagrada en el artículo 27 de la Ley 488 de 1998.

RETENCIÓN EN LA FUENTE SOBRE LAS INDEMNIZACIONES

Indemnizaciones diferentes a las indemnizaciones salariales, y a las percibidas por los nacionales como resultado de demandas contra el estado.

Según el artículo 401-2 del Estatuto Tributario, los pagos por estos conceptos estarán sometidos a la tarifa del 33%, si los beneficiarios son extranjeros sin residencia en el país.

Si los beneficiarios de los pago son residentes en el país, la tarifa de retención será del 20%.

Indemnizaciones derivadas de una relación laboral o legal y reglamentaria.

De acuerdo al artículo 401-3 del Estatuto Tributario, Las indemnizaciones derivadas de una relación laboral o legal y reglamentaria, estarán sometidas a retención por concepto de impuesto sobre la renta, a una tarifa del veinte por ciento (20%) para trabajadores que devenguen ingresos superiores 204 UVT mensuales, sin perjuicio de los dispuesto por el artículo 27 de la Ley 488 de 1998 (Exentas las bonificaciones y/o indemnizaciones en programas de retiro de entidades públicas).

El artículo 9. del Decreto Reglamentario 400 de 1987, estableció el procedimiento para la retención en la fuente de las indemnizaciones por despido injustificado y bonificaciones por retiro definitivo del trabajador. La DIAN con el concepto 15071 del 25 de marzo del 2003, señaló que no están sometidas a retención en la fuente las indemnizaciones de una relación laboral o legal y reglamentaria, para trabajadores que devenguen 204 UVT mensuales o menos; sin embargo, este hecho no implica que sean exentas. Los obligados a declarar deben denunciarlas como ingresos gravables.

2. En relación con el cálculo de los 204 UVT mensuales, el concepto 29109 del 17 de mayo del 2005 de la DIAN, indica que: “se toma el total de los ingresos laborales percibidos independientemente de su denominación, a los cuales se restan los no constitutivos de renta o ganancia ocasional. La base así determinada será comparada con el tope de los 204 UVT mensuales, a efectos de establecer la procedencia de la retención sobre la parte que exceda el 25%”. En el concepto 43115 del 2004 se aclara que los ingresos laborales son los percibidos en el mes en el que el trabajador es retirado de la empresa.

3. La DIAN mediante los conceptos 7261 del 11 de febrero del 2005 y 76716 del 20 de octubre del mismo año, señaló que las indemnizaciones o bonificaciones por retiro definitivo de los trabajadores gozan de la exención del 25% consagrada en el numeral 10 del artículo 206 del estatuto tributario, sin tener en cuenta el límite mensual contemplado en la norma.

Miguel Antonio Márquez Montañez