INVERSIONES TEMPORALES

Para determinar el valor fiscal de las inversiones temporales, tanto el obligado como el no obligado a llevar contabilidad deberán aplicar lo que se indica en el artículo 271 del ET, en donde se lee:

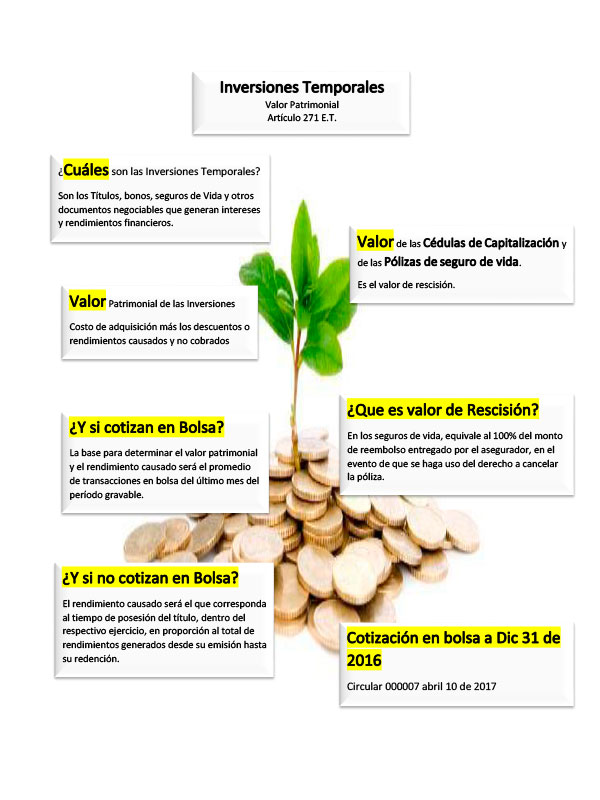

“Artículo 271. Valor Patrimonial de los Títulos, Bonos y Seguros de Vida. El valor de los títulos, bonos, certificados y otros documentos negociables que generan intereses y rendimientos financieros, es el costo de adquisición más los descuentos o rendimientos causados y no cobrados hasta el último día del período gravable.

Cuando estos documentos se coticen en bolsa, la base para determinar el valor patrimonial y el rendimiento causado será el promedio de transacciones en bolsa del último mes del período gravable.

Cuando no se coticen en bolsa, el rendimiento causado será el que corresponda al tiempo de posesión del título, dentro del respectivo ejercicio, en proporción al total de rendimientos generados por el respectivo documento, desde su emisión hasta su redención. El valor de las cédulas de capitalización y de las pólizas de seguro de vida es el de rescisión”.

El valor de rescisión en los seguros de vida, equivale al ciento por ciento (100%) del monto del reembolso entregado por el asegurador, en el evento de que se haga uso del derecho a cancelar la póliza.

En razón a esta norma, la DIAN publicó en Abril 10 de 2017 la Circular 000007 con los índices de cotización en bolsa a diciembre 31 del 2016 de CDT, bonos y demás tipos de inversiones.

Ejemplo:

Para entender mejor lo que expresa la norma, supongamos que el señor Pedro Pérez, persona natural no obligada a llevar contabilidad, abrió el primero de diciembre del 2016 un CDT a seis meses en el Banco de Occidente por valor de $10.000.000, con una tasa anual del 8%; dichos CDT cotizan en bolsa, y a diciembre 31 del 2016 su valor fue del 100,79% de su valor nominal.

Los ajustes que se deben hacer para definir el valor patrimonial o valor fiscal a diciembre del 2016 para ese CDT y para los intereses causados y no cobrados por el período diciembre 1 a diciembre 31 del 2016 serían:

| Valor nominal del CDT a diciembre 31 de 2016 | $10.000.000 |

| Índice promedio de cotización en bolsa en diciembre de 2016 | 100,79% |

| Subtotal | $10.079.000 |

| Más intereses generados entre el 1 y el 31 de diciembre de 2016 (($10.079.000×8%)/360)x30 | $67.193 |

| Valor patrimonial a diciembre 31 de 2016 | $10.146.193 |

La persona natural no obligado a llevar libros de contabilidad, no tiene que reconocer en su declaración de renta como ingreso del año los intereses de $67.193, pues no los recibió efectivamente. En cambio, el obligado a llevar contabilidad si tiene que causar ese ingreso por intereses y declararlo.

Los saldos de los aportes obligatorios a los fondos de pensiones y de cesantías, no se incluyen en la declaración de renta, por no ser de libre disposición.

Para ver circular 000007 DIAN de abril 10 de 2017, dar click aquí.