Valor patrimonial de los bienes inmuebles

COSTO DE LOS ACTIVOS FIJOS

ARTÍCULO 69. DETERMINACIÓN DEL COSTO FISCAL DE LOS ELEMENTOS DE LA PROPIEDAD, PLANTA Y EQUIPO Y PROPIEDADES DE INVERSIÓN. Para efectos del impuesto sobre la renta y complementarios, el costo fiscal de los elementos de propiedades, planta y equipo, y propiedades de inversión, para los contribuyentes que estén obligados a llevar contabilidad, será el precio de adquisición más los costos directamente atribuibles hasta que el activo esté disponible para su uso, salvo la estimación inicial de los costos de desmantelamiento y retiro del elemento, así como la rehabilitación del lugar sobre el que se asienta, en el caso que le sea aplicable. Adicionalmente, harán parte del costo del activo las mejoras, reparaciones mayores e inspecciones, que deban ser capitalizadas de conformidad con la técnica contable y que cumplan con las disposiciones de este Estatuto.

En las mediciones posteriores de estos activos se mantendrá el costo determinado en el inciso anterior. Para efectos fiscales estos activos se depreciarán según las reglas establecidas en el artículo 128 de este Estatuto.

Cuando un activo se transfiere de inventarios o de activo no corriente mantenido para la venta a propiedad, planta y equipo, propiedades de inversión o viceversa, el costo fiscal corresponderá al valor neto que posea el activo en el inventario o activo no corriente mantenido para la venta.

Cuando estos activos se enajenen, al resultado anterior se adiciona el valor de los ajustes a que se refiere el artículo 70 de este Estatuto; y se resta, cuando fuere el caso, la depreciación o amortización, siempre y cuando haya sido deducida para fines fiscales.

PARÁGRAFO 1o. Las propiedades de inversión que se midan contablemente bajo el modelo de valor razonable, para efectos fiscales se medirán al costo.

PARÁGRAFO 2o. Para los contribuyentes no obligados a llevar contabilidad, el costo de los bienes enajenados de los activos fijos o inmovilizados de que trata el artículo 60 de este estatuto, está constituido por el precio de adquisición o el costo declarado en el año inmediatamente anterior, según el caso, más los siguientes valores:

a) El costo de las adiciones y mejoras, en el caso de bienes muebles;

b) El costo de las construcciones, mejoras, reparaciones locativas no deducidas y el de las contribuciones por valorización, en el caso de inmuebles.

PARÁGRAFO 3o. Cuando un activo se transfiere de inventarios o de activo no corriente mantenido para la venta a propiedad, planta y equipo, propiedades de inversión o viceversa, el costo fiscal corresponderá al costo que posea el activo en el inventario o activo no corriente mantenido para la venta, menos las deducciones a que se hayan tomado para efectos fiscales.

PARÁGRAFO 4o. Las inversiones en infraestructura de que trata el artículo 4o de la Ley 1493 de 2011, se capitalizarán hasta que el activo se encuentre apto para su uso, de conformidad con lo establecido en este estatuto.

ARTÍCULO 69-1. DETERMINACIÓN DEL COSTO FISCAL DE LOS ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA. Para efectos del impuesto sobre la renta y complementarios, el costo fiscal de los activos no corrientes mantenidos para la venta, corresponderá al mismo costo fiscal remanente del activo antes de su reclasificación. Así, el costo fiscal será la sumatoria de:

1. Precio de adquisición.

2. Costos directos atribuibles en la medición inicial.

3. Menos cualquier deducción que haya sido realizada para fines del impuesto sobre la renta y complementarios.

Cuando estos activos se enajenen, al resultado anterior se adiciona el valor de los ajustes a que se refiere el artículo 70 de este Estatuto.

ARTICULO 70. AJUSTE AL COSTO DE LOS ACTIVOS FIJOS. Los contribuyentes podrán ajustar anualmente el costo de los bienes muebles e inmuebles, que tengan el carácter de activos fijos en el porcentaje señalado en el artículo 868.

ARTICULO 71. UTILIDAD EN LA ENAJENACIÓN DE INMUEBLES. Para determinar la utilidad en la enajenación de bienes inmuebles que se encuentren contenidos en el artículo 69 y 69-1 del Estatuto Tributario, se restará al precio de venta el costo fiscal, establecido de acuerdo con las alternativas previstas en este Capítulo.

Cuando se trate de inmuebles adquiridos mediante contratos de arrendamiento financiero o leasing, retroarriendo o lease-back, de acuerdo con lo previsto en el artículo 127-1 del Estatuto Tributario, el costo de enajenación para el arrendatario adquirente será el determinado en el numeral 2 del artículo 127-1 del Estatuto Tributario, más las adiciones y mejoras, menos, cuando fuere el caso, la depreciación o amortización, siempre y cuando haya sido deducida para fines fiscales.

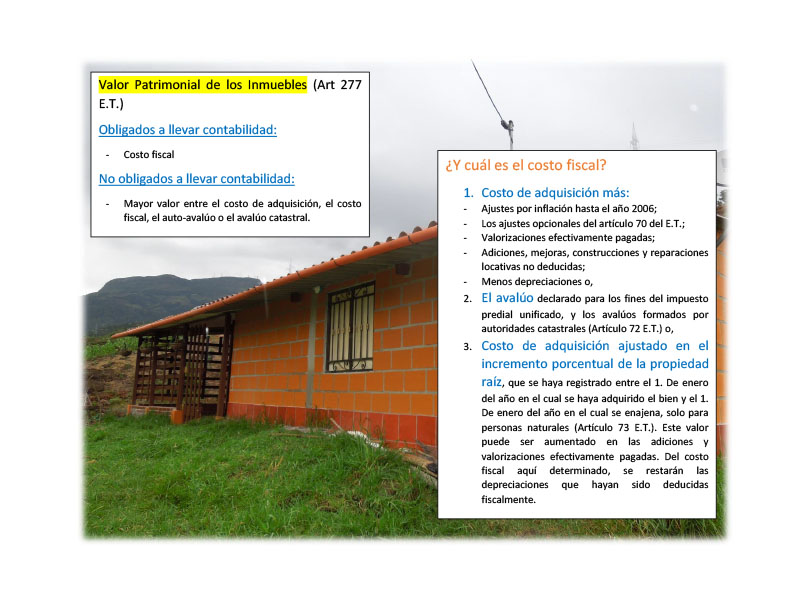

ARTÍCULO 72. AVALÚO COMO COSTO FISCAL. El avalúo declarado para los fines del Impuesto Predial Unificado, en desarrollo de lo dispuesto por los artículos 13 y 14 de la ley 44 de 1990 y 155 del Decreto 1421 de 1993, y los avalúos formados o actualizados por las autoridades catastrales, en los términos del artículo 5o. de la Ley 14 de 1983, podrán ser tomados como costo fiscal para la determinación de la renta o ganancia ocasional que se produzca en la enajenación de inmuebles que constituyan activos fijos para el contribuyente. Para estos fines, el autoavalúo o avalúo aceptable como costo fiscal, será el que figure en la declaración del Impuesto Predial Unificado y/o declaración de renta, según el caso, correspondiente al año anterior al de la enajenación. Para este propósito no se tendrán en cuenta las correcciones o adiciones a las declaraciones tributarias ni los avalúos no formados a los cuales se refiere el artículo 7o. de la Ley 14 de 1983.

En caso de tomarse como costo fiscal el avalúo o autoavalúo, en el momento de la enajenación del inmueble, se restarán del costo fiscal las depreciaciones que hayan sido deducidas para fines fiscales. (INCISO ADICIONADO POR ART 51 DE LA LEY 1819 DE 2016 ).

ARTÍCULO 73. AJUSTE DE BIENES RAICES, ACCIONES Y APORTES QUE SEAN ACTIVOS FIJOS DE PERSONAS NATURALES. Para efectos de determinar la renta o ganancia ocasional, según el caso, proveniente de la enajenación de bienes raíces y de acciones o aportes, que tengan el carácter de activos fijos, los contribuyentes que sean personas naturales podrán ajustar el costo de adquisición de tales activos, en el incremento porcentual del valor de la propiedad raíz, o en el incremento porcentual del índice de precios al consumidor para empleados, respectivamente, que se haya registrado en el período comprendido entre el 1o. de enero del año en el cual se haya adquirido el bien y el 1o. de enero del año en el cual se enajena. El costo así ajustado, se podrá incrementar con el valor de las mejoras y contribuciones por valorización que se hubieran pagado, cuando se trate de bienes raíces.

Cuando el contribuyente opte por determinar el costo fiscal de los bienes raíces, aportes o acciones en sociedades, con base en lo previsto en este artículo, la suma así determinada debe figurar como valor patrimonial en sus declaraciones de renta, cuando se trate de contribuyentes obligados a declarar, sin perjuicio de que en años posteriores pueda hacer uso de la alternativa prevista en el artículo 72 de este Estatuto, cumpliendo los requisitos allí exigidos.

Los incrementos porcentuales aplicables al costo de adquisición de los bienes raíces, de las acciones o de los aportes, previstos en este artículo, serán publicados por el gobierno nacional con base en la certificación que al respecto expida, el Instituto Geográfico Agustín Codazzi y el Departamento Administrativo Nacional de Estadística DANE, respectivamente.

El ajuste previsto en este artículo podrá aplicarse, a opción del contribuyente, sobre el costo fiscal de los bienes que figure en la declaración de renta del año gravable de 1986. En este evento, el incremento porcentual aplicable será el que se haya registrado entre el 1o. de enero de 1987 y el 1o. de enero del año en el cual se enajene el bien.

Los ajustes efectuados de conformidad con el inciso primero del artículo 70, no serán aplicables para determinar la renta o la ganancia ocasional prevista en este artículo.

PARÁGRAFO. En el momento de la enajenación del inmueble, se restarán del costo fiscal determinado de acuerdo con el presente artículo, las depreciaciones que hayan sido deducidas para fines fiscales. (PARÁGRAFO ADICIONADO POR LA LEY 1819 DE 2016 ART 52).

VALOR PATRIMONIAL DE LOS INMUEBLES

ARTÍCULO 277. VALOR PATRIMONIAL DE LOS INMUEBLES. Los contribuyentes obligados a llevar libros de contabilidad deben declarar los inmuebles por el costo fiscal, determinado de acuerdo con lo dispuesto en los Capítulos I y III del Título II del Libro I de este Estatuto y en el artículo 65 de la Ley 75 de 1986.

Los contribuyentes no obligados a llevar libros de contabilidad deben declarar los inmuebles por el mayor valor entre el costo de adquisición, el costo fiscal, el auto avalúo o el avalúo catastral actualizado al final del ejercicio, sin perjuicio de lo dispuesto en los artículos 72 y 73 de este Estatuto. Las construcciones o mejoras no incorporadas para efectos del avalúo o del costo fiscal del respectivo inmueble deben ser declaradas por separado.

Lo previsto en este artículo se aplicará sin perjuicio de lo dispuesto en el artículo 90-2 de este Estatuto.

ARTÍCULO 278. COSTO MÍNIMO DE LOS INMUEBLES ADQUIRIDOS CON PRÉSTAMOS. Cuando se adquieran bienes raíces con préstamos de entidades sometidas a la vigilancia del Estado, el precio de compra fijado en la escritura no podrá ser inferior a una suma en la cual el préstamo represente el 70% del total.

Los notarios se abstendrán de autorizar las escrituras que no cumplan con este requisito.

ARTÍCULO 280. REAJUSTE FISCAL A LOS ACTIVOS PATRIMONIALES. Los contribuyentes podrán ajustar anualmente el costo de los bienes que tengan el carácter de activos fijos en el mismo porcentaje en que se ajusta la Unidad de Valor Tributario, salvo para las personas naturales cuando hubieren optado por el ajuste previsto en el artículo 73 de este Estatuto.

ARTICULO 281. EFECTOS DEL REAJUSTE FISCAL. El reajuste fiscal sobre los activos patrimoniales produce efectos para la determinación de:

- La renta en la enajenación de activos fijos.

- La ganancia ocasional obtenida en la enajenación de activos que hubieren hecho parte del activo fijo del contribuyente por un término de dos (2) años o más.

- La renta presuntiva.

- El patrimonio líquido.

Nota del editor:

Los avalúos técnicos tienen efectos solamente contables y financieros, más no desde el punto de vista tributario, por tanto no se depreciarán ni amortizarán y no se tendrán en cuenta para determinar la utilidad o pérdida en caso de enajenar el activo.

EJEMPLO:

Pedro Pataquiva, vendió un bien inmueble en diciembre 7 del año gravable 2023 con las siguientes características:

Adquisición bien inmueble 30 de abril de 1995

Costo de Adquisición $ 34.000.000

Valor declarado en renta en el año gravable 2022 $350.000.000

Avalúo catastral año gravable 2022 $ 500.000.000

Precio de venta en diciembre 7 de 2023 $ 750.000.000

Para simplificar el ejercicio, se supone que el señor Pedro Pataquiva no hizo mejoras al inmueble, ni hizo pagos por valorización.

Ajuste Activos fijos año 2022 (Art 70 – Decreto 2609 diciembre 28 de 2022)

Ajuste Activos fijos año 2023 (Art 70 – Decreto 128 febrero 7 de 2024)

Con la información suministrada elaboramos la comparación y cálculo del impuesto para así tomar la opción más adecuada:

| Opción 1

Art. 69 |

Opción 2

Art. 70 |

Opción 3

Art. 72 |

Opción 4

Art. 73 |

|

| Costo de adquisición | 34.000.000 | 34.000.000 | 34.000.000 | 34.000.000 |

| Costo fiscal | 350.000.000 | 389.785.000 | 500.000.000 | 711.620.000 |

| Precio de Venta | 750.000.000 | 750.000.000 | 750.000.000 | 750.000.000 |

| Utilidad | 400.000.000 | 360.215.000 | 250.000.000 | 38.380.000 |

| Impto Ganancias Ocasionales. 15% | 60.000.000 | 54.032.000 | 37.500.000 | 5.757.000 |

De las opciones anteriormente descritas la mejor es la número 4 en la cual se determina el costo fiscal siguiendo los parámetros del artículo 73 del E.T.

Cálculo del costo fiscal según opciones:

- Opción 1: Valor declarado en renta año gravable 2022 = $350.000.000;

- Opción 2: Costo fiscal declarado año gravable 2022 por reajuste proporcional activos fijos año 2023 = $350.000.000*((12,40%/12)*11) = $350.000.000*1,11367 = $389.785.000. El porcentaje de incremento anual (12,40%) se divide en 12 meses y se multiplica por 11 que corresponde al período de posesión del inmueble durante el año 20223 (enero a noviembre), se cuenta hasta el mes anterior al de la fecha de venta;

- Opción 3: Avalúo catastral del año gravable 2022, siempre y cuando lo haya declarado como valor patrimonial en el año gravable 2022 = $500.000.000;

- Opción 4: Costo de adquisición por ajuste fiscal artículo 73 E.T., siempre y cuando lo haya declarado como valor patrimonial en el año gravable 2022= $34.000.000×20,93 = $711.620.000.

Nota: En la opción 4 se tiene en cuenta el ajuste determinado por el Decreto 2609 de diciembre 28 de 2022, debido a que en el artículo 73 del E.T. se establece que “cuando el contribuyente opte por determinar el costo fiscal de los bienes raíces, aportes o acciones en sociedades, con base en lo previsto en este artículo, la suma así determinada debe figurar como valor patrimonial en sus declaraciones de renta, cuando se trate de contribuyentes obligados a declarar”.

Documento elaborado por: C.P. Miguel Antonio Márquez Montañez