Dividendos y Participaciones no gravados

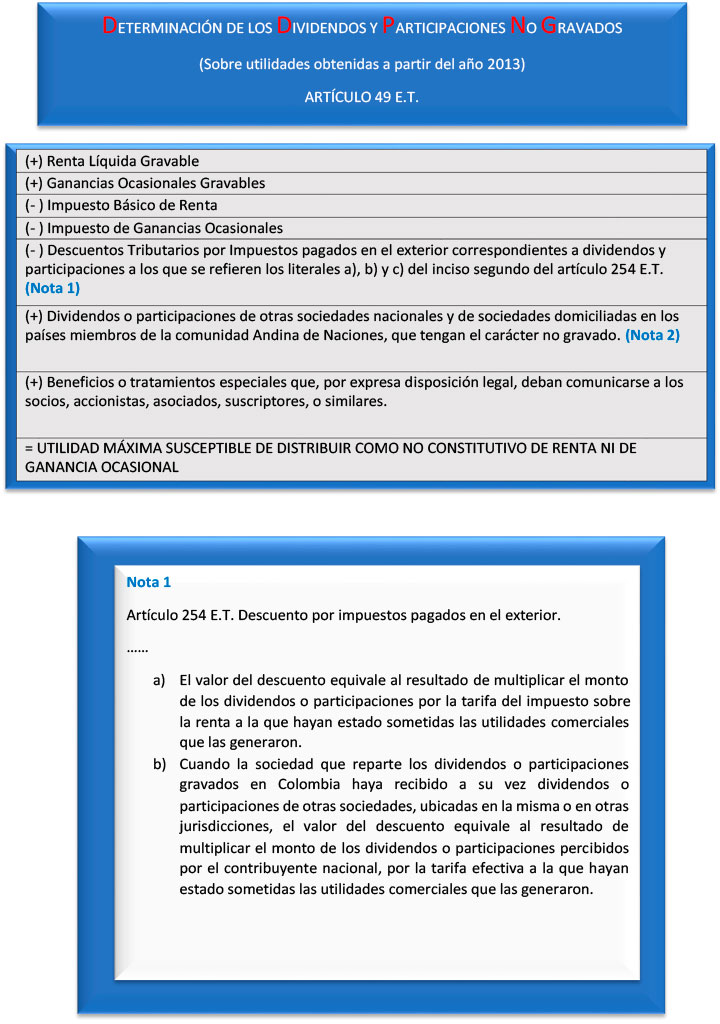

ARTÍCULO 49 E.T. DETERMINACIÓN DE LOS DIVIDENDOS Y PARTICIPACIONES NO GRAVADOS.

Cuando se trate de utilidades obtenidas a partir del 1 de enero de 2013, para efectos de determinar el beneficio de que trata el artículo anterior, la sociedad que obtiene las utilidades susceptibles de ser distribuidas a título de ingreso no constitutivo de renta ni ganancia ocasional, utilizará el siguiente procedimiento:

1. Tomará la Renta Líquida gravable más las ganancias ocasionales gravables del respectivo año y le restará el resultado de tomar el básico de renta y el impuesto de ganancias ocasionales liquidado por el mismo año gravable, menos el monto de los descuentos tributarios por impuestos pagados en el exterior correspondientes a dividendos y participaciones a los que se refieren los literales a), b) y c) del inciso segundo del artículo 254 de este Estatuto.

2. Al resultado así obtenido se le adicionará el valor percibido durante el respectivo año gravable por concepto de:

a. Dividendos o participaciones de otras sociedades nacionales y de sociedades domiciliadas en los países miembros de la Comunidad Andina de Naciones, que tengan el carácter no gravado; y

b. Beneficios o tratamientos especiales que, por expresa disposición legal, deban comunicarse a los socios,accionistas, asociados, suscriptores, o similares.

3. El valor obtenido de acuerdo con lo dispuesto en el numeral anterior constituye la utilidad máxima susceptible de ser distribuida a título de ingreso no constitutivo de renta ni de ganancia ocasional.

4. El valor de que trata el numeral 3 de este artículo deberá contabilizarse en forma independiente de las demás cuentas que hacen parte del patrimonio de la sociedad hasta concurrencia de la utilidad comercial.

5. Si el valor al que se refiere el numeral 3 de este artículo excede el monto de las utilidades comerciales del período, el exceso se podrá imputar a las utilidades comerciales futuras que tendrían la calidad de gravadas y que sean obtenidas dentro de los cinco años siguientes a aquél en el que se produjo el exceso, o a las utilidades calificadas como gravadas que hubieren sido obtenidas durante los dos períodos anteriores a aquel en el que se produjo el exceso.

6. El exceso al que se refiere el numeral 5 de este artículo se deberá registrar y controlar en cuentas de orden.

7. La sociedad informará a sus socios, accionistas, comuneros, asociados, suscriptores y similares, en el momento de la distribución, el valor no gravable de conformidad con los numerales anteriores.

Parágrafo 1. Lo dispuesto en el numeral 2 y 5 de este artículo no será aplicable a los excesos de utilidades que provengan de rentas exentas u otras rentas o beneficios tributarios cuyo tratamiento especial no se pueda trasladar a los socios, accionistas, asociados, suscriptores, o similares por disposición expresa de la ley.

Parágrafo 2. Las utilidades comerciales después de impuestos, obtenidas por la sociedad en el respectivo período gravable que excedan el resultado previsto en el numeral 3 tendrán la calidad de gravadas.

Dichas utilidades constituirán renta gravable en cabeza de los socios, accionistas, asociados, suscriptores, o similares, en el año gravable en el cual se distribuyan, cuando el exceso al que se refiere este parágrafo no se pueda imputar en los términos del numeral 5 de este artículo, la sociedad efectuará la retención en la fuente sobre el monto del exceso calificado como gravado, en el momento del pago o abono en cuenta, de conformidad con los porcentajes que establezca el Gobierno Nacional para tal efecto.

Parágrafo 4. Los dividendos o participaciones percibidos por sociedades nacionales pertenecientes al régimen de Compañías Holding Colombianas (CHC) tendrán el tratamiento establecido en el Título II del Libro Séptimo del Estatuto Tributario.

ARTICULO 51. LA DISTRIBUCIÓN DE UTILIDADES POR LIQUIDACIÓN. Cuando una sociedad de responsabilidad limitada o asimilada haga distribución en dinero o en especie a sus respectivos socios, comuneros o asociados, con motivo de su liquidación o fusión*, no constituye renta la distribución hasta por el monto del capital aportado o invertido por el socio, comunero o asociado, más la parte alícuota que a éste corresponda en las utilidades no distribuidas en años o períodos gravables anteriores al de su liquidación, siempre y cuando se mantengan dentro de los parámetros de los artículos 48 y 49.

ARTÍCULO 242 E.T. TARIFA ESPECIAL PARA DIVIDENDOS O PARTICIPACIONES RECIBIDAS POR PERSONAS NATURALES RESIDENTES. Los dividendos y participaciones pagados o abonados en cuenta a personas naturales residentes y sucesiones ilíquidas de causantes que al momento de su muerte eran residentes del país, provenientes de distribución de utilidades que hubieren sido consideradas como ingreso no constitutivo de renta ni ganancia ocasional, conforme a lo dispuesto en el numeral 3 del artículo 49 de este Estatuto., estarán sujetas a la siguiente tarifa del impuesto sobre la renta:

Tarifa año gravable 2019:

| RANGOS EN UVT | TARIFA MARGINAL | IMPUESTO |

| DESDE | HASTA | ||

| >0 | 300 | 0% | 0 |

| >300 | En adelante | 15% | (Dividendos en UVT menos 300 UVT) x 15% |

Tarifa año gravable 2020 en adelante:

| RANGOS EN UVT | TARIFA MARGINAL | IMPUESTO | |

| DESDE | HASTA | ||

| >0 | 300 | 0% | 0 |

| >300 | En adelante | 10% | (Dividendos en UVT menos 300 UVT) * 10% |

Los dividendos y participaciones pagados o abonados en cuenta a personas naturales residentes y sucesiones ilíquidas de causantes que al momento de su muerte eran residentes del país, provenientes de distribuciones de utilidades gravadas conforme a lo dispuesto en el parágrafo 2. del artículo 49 de este Estatuto, estarán sujetos a la tarifa señalada en el artículo 240 ( año 2019 33%, año 2020 32%, año 2021 31% y del año 2022 en adelante 30%), según el periodo gravable en que se paguen o abonen en cuenta, caso en el cual el impuesto señalado en el inciso anterior, se aplicará una vez disminuido este impuesto. A esta misma tarifa estarán gravados los dividendos y participaciones recibidos de sociedades y entidades extranjeras.

Parágrafo. El impuesto sobre la renta de que trata este artículo será retenido en la fuente sobre el valor bruto de los pagos o abonos en cuenta por concepto de dividendos o participaciones.

La retención en la fuente del artículo 242-1 del Estatuto Tributario será descontable para el accionista persona natural residente. En estos casos el impuesto sobre la renta se reduciría en el valor de la retención en la fuente trasladada al accionista persona natural residente.

ARTÍCULO 242-1. TARIFA ESPECIAL PARA DIVIDENDOS O PARTICIPACIONES RECIBIDAS POR SOCIEDADES NACIONALES. Los dividendos y participaciones pagados o abonados en cuenta a sociedades nacionales, provenientes de distribución de utilidades que hubieren sido consideradas como ingreso no constitutivo de renta ni ganancia ocasional, conforme a lo dispuesto en el numeral 3 del artículo 49 de este Estatuto, estarán sujetas a la tarifa del siete y medio por ciento (7,5%) a título de retención en la fuente sobre la renta, que será trasladable e imputable a la persona natural residente o inversionista residente en el exterior.

Los dividendos y participaciones pagados o abonados en cuenta a sociedades nacionales, provenientes de distribuciones de utilidades gravadas conforme a lo dispuesto en el parágrafo 2 del artículo 49, estarán sujetos a la tarifa señalada en el artículo 240 del Estatuto Tributario, según el periodo gravable en que se paguen o abonen en cuenta, caso en el cual la retención en la fuente señalada en el inciso anterior se aplicará una vez disminuido este impuesto. A esta misma tarifa estarán gravados los dividendos y participaciones recibidos de sociedades y entidades extranjeras.

PARÁGRAFO 1. La retención en la fuente será calculada sobre el valor bruto de los pagos o abonos en cuenta por concepto de dividendos o participaciones.

La retención en la fuente a la que se refiere este artículo solo se practica en la sociedad nacional que reciba los dividendos por primera vez, y el crédito será trasladable hasta el beneficiario final persona natural residente o inversionista residente en el exterior.

PARÁGRAFO 2. Las sociedades bajo el régimen CHC del impuesto sobre la renta, incluyendo las entidades públicas descentralizadas, no están sujetas a la retención en la fuente sobre los dividendos distribuidos por sociedades en Colombia.

PARÁGRAFO 3. Los dividendos que se distribuyan dentro de los grupos empresariales o dentro de sociedades en situación de control debidamente registrados ante la Cámara de Comercio, no estarán sujetos a la retención en la fuente regulada en este artículo. Lo anterior, siempre y cuando no se trate de una entidad intermedia dispuesta para el diferimiento del impuesto sobre los dividendos.

La retención en la fuente a la que se refiere este artículo solo se practica en la sociedad nacional que reciba los dividendos por primera vez, y el crédito será trasladable hasta el beneficiario final persona natural residente o inversionista residente en el exterior.

PARÁGRAFO 2o. Las sociedades bajo el régimen CHC del impuesto sobre la renta, incluyendo las entidades públicas descentralizadas, no están sujetas a la retención en la fuente sobre los dividendos distribuidos por sociedades en Colombia.

PARÁGRAFO 3o. <Parágrafo modificado por el artículo 65 de la Ley 1955 de 2019. El nuevo texto es el siguiente:> Los dividendos que se distribuyen dentro de los grupos empresariales o dentro de sociedades en situación de control debidamente registrados ante la Cámara de Comercio, no estarán sujetos a la retención en la fuente regulada en este artículo. Lo anterior, siempre y cuando no se trate de una entidad intermedia dispuesta para el diferimiento del impuesto sobre los dividendos.

ARTICULO 245. TARIFA ESPECIAL PARA DIVIDENDOS O PARTICIPACIONES RECIBIDOS POR SOCIEDADES Y ENTIDADES EXTRANJERAS Y POR PERSONAS NATURALES NO RESIDENTES. La tarifa del impuesto sobre la renta correspondiente a dividendos o participaciones, percibidos por sociedades u otras entidades extranjeras sin domicilio principal en el país, por personas naturales sin residencia en Colombia y por sucesiones ilíquidas de causantes que no eran residentes en Colombia será del diez por ciento (10%). (Para el año gravable 2019 la tarifa es del 7,5% – Ley 1943 de 2018)

PARÁGRAFO 1. Cuando los dividendos o participaciones correspondan a utilidades, que de haberse distribuido a una sociedad nacional hubieren estado gravadas, conforme a las reglas de los artículos 48 y 49 estarán sometidos a la tarifa señalada en el artículo 240, según el periodo gravable en que se paguen o abonen en cuenta, caso en el cual el impuesto señalado en el inciso anterior, se aplicará una vez disminuido este impuesto.

PARÁGRAFO 2. El impuesto de que trata este artículo será retenido en la fuente, sobre el valor bruto de los pagos o abonos en cuenta por concepto de dividendos o participaciones.

ARTÍCULO 246. TARIFA ESPECIAL PARA DIVIDENDOS Y PARTICIPACIONES RECIBIDOS POR ESTABLECIMIENTOS PERMANENTES DE SOCIEDADES EXTRANJERAS. La tarifa del impuesto sobre la renta aplicable a los dividendos y participaciones que se paguen o abonen en cuenta a establecimientos permanentes en Colombia de sociedades extranjeras será del diez por ciento (10%) (Para el año gravable 2019 la tarifa es del 7,5% – Ley 1943 de 2018) cuando provengan de utilidades que hayan sido distribuidas a título de ingreso no constitutivo de renta ni ganancia ocasional.

Cuando estos dividendos provengan de utilidades que no sean susceptibles de ser distribuidas a título de ingreso no constitutivo de renta ni ganancia ocasional, estarán gravados a la tarifa señalada en el artículo 240 del Estatuto Tributario, según el periodo gravable en que se paguen o abonen en cuenta, caso en el cual el impuesto señalado en el inciso anterior, se aplicará una vez disminuido este impuesto.

En cualquier caso, el impuesto será retenido en la fuente en el momento del pago o abono en cuenta.

ARTÍCULO 246-1. RÉGIMEN DE TRANSICIÓN PARA EL IMPUESTO A LOS DIVIDENDOS. Lo previsto en los artículos 242, 245, 246, 342, 343 de este Estatuto y demás normas concordantes solo será aplicable a los dividendos que se repartan con cargo a utilidades generadas a partir del año gravable 2017.

Para ver plantilla para liquidar impuesto a los dividendos, dar clic en este enlace

Para ver plantilla para liquidar impuesto a los dividendos, dar clic en este enlace

Documento elaborado por: C.P. MIGUEL ANTONIO MÁRQUEZ MONTAÑEZ