A partir del año gravable 2017, los dividendos y participaciones abonados en cuenta a personas naturales residentes y sucesiones ilíquidas de causantes que al momento de su muerte eran residentes del país, con cargo a utilidades generadas a partir del año gravable 2017 (Art 246-1) serán gravados con tarifas que van desde el 0% hasta el 35% (Artículo 242 E.T.).

Si las utilidades distribuidas son consideradas como ingreso no constitutivo de renta o ganancia ocasional, conforme a lo dispuesto en el numeral 3 del artículo 49 del Estatuto Tributario, estarán sujetas a la siguiente tarifa:

| RANGOS EN UVT | TARIFA MARGINAL | IMPUESTO |

| DESDE | HASTA | ||

| >0 | 600 | 0% | 0 |

| >600 | 1000 | 5% | (Dividendos en UVT menos 600 UVT) x 5% |

| >1000 | En adelante | 10% | (Dividendos en UVT menos 1000 UVT) x 10% + 20 UVT |

Si las utilidades distribuidas son consideradas como gravadas, conforme a lo dispuesto en el parágrafo 2 del artículo 49, estarán sujetas a una tarifa del treinta y cinco por ciento (35%), caso en el cual el impuesto señalado en el inciso anterior, se aplicará una vez disminuido este impuesto.

Los dividendos y participaciones percibidas por los socios, accionistas, comuneros, asociados, suscriptores y similares, que sean sociedades nacionales, no constituyen renta ni ganancia ocasional (Art 48 E.T.).

“Artículo 245. Tarifa especial para dividendos o participaciones recibidos por sociedades y entidades extranjeras y por personas naturales no residentes. (ARTICULO MODIFICADO POR ART 7 DE LA LEY 1819 DE 2016). La tarifa del impuesto sobre la renta correspondiente a dividendos o participaciones, percibidos por sociedades u otras entidades extranjeras sin domicilio principal en el país, por personas naturales sin residencia en Colombia y por sucesiones ilíquidas de causantes que no eran residentes en Colombia será de cinco por ciento (5%).

PARÁGRAFO 1o. Cuando los dividendos o participaciones correspondan a utilidades, que de haberse distribuido a una sociedad nacional hubieren estado gravadas, conforme a las reglas de los artículos 48 y 49 estarán sometidos a la tarifa general del treinta y cinco por ciento (35%) sobre el valor pagado o abonado en cuenta, caso en el cual el impuesto señalado en el inciso anterior, se aplicará una vez disminuido este impuesto.

PARÁGRAFO 2. El impuesto de que trata este artículo será retenido en la fuente, sobre el valor bruto de los pagos o abonos en cuenta por concepto de dividendos o participaciones.”

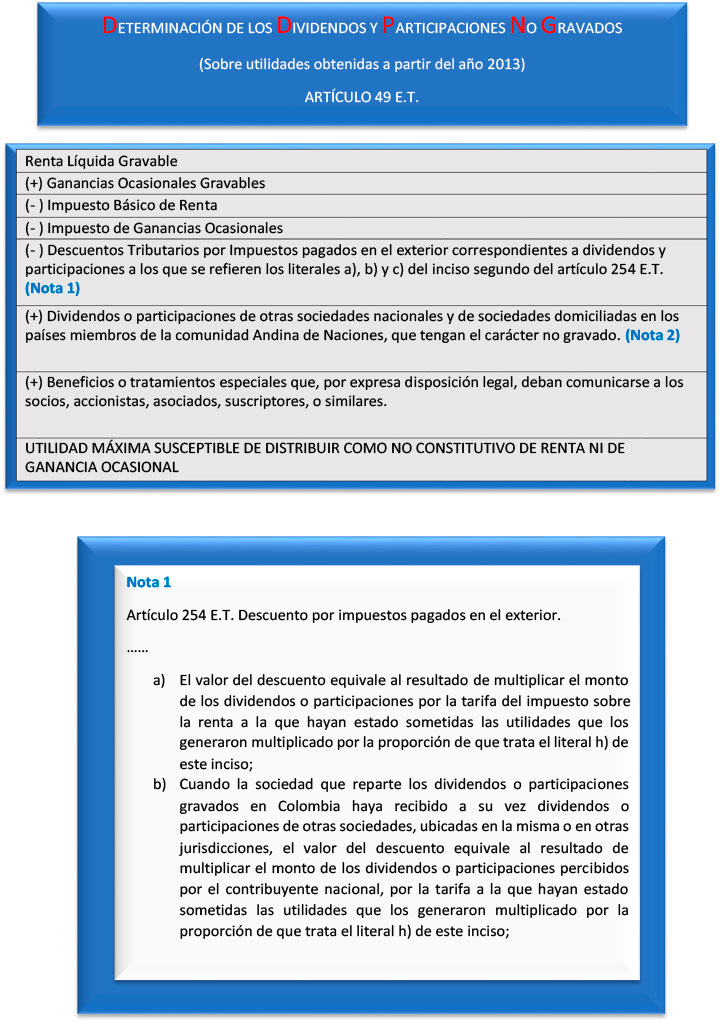

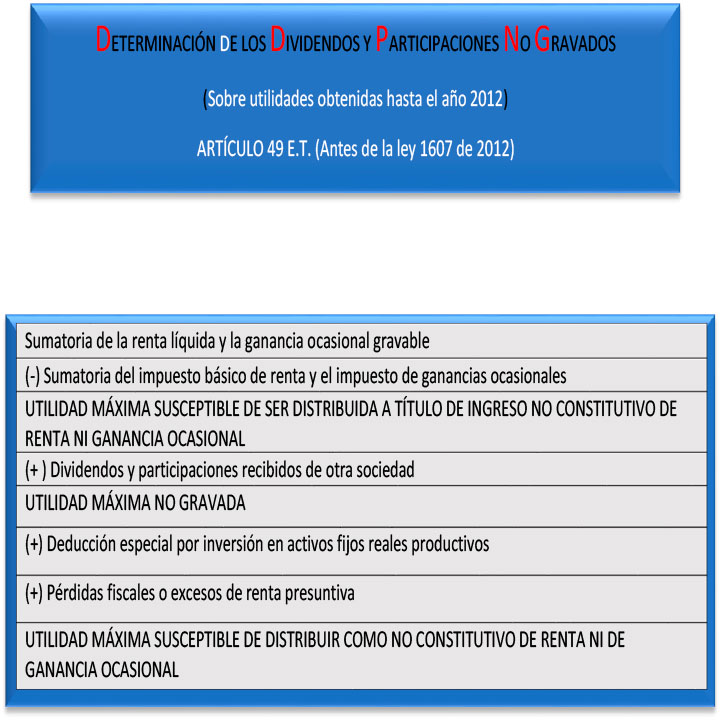

ARTICULO 49 ESTATUTO TRIBUTARIO. DETERMINACIÓN DE LOS DIVIDENDOS Y PARTICIPACIONES NO GRAVADOS. <Artículo modificado por el artículo 92 de la Ley 1607 de 2012. El nuevo texto es el siguiente:> Cuando se trate de utilidades obtenidas a partir del 1o de enero de 2013, para efectos de determinar el beneficio de que trata el artículo anterior, la sociedad que obtiene las utilidades susceptibles de ser distribuidas a título de ingreso no constitutivo de renta ni de ganancia ocasional, utilizará el siguiente procedimiento:

1. Tomará la Renta Líquida Gravable más las Ganancias Ocasionales Gravables del respectivo año y le restará el resultado de tomar el Impuesto Básico de Renta y el Impuesto de Ganancias Ocasionales liquidado por el mismo año gravable, menos el monto de los descuentos tributarios por impuestos pagados en el exterior correspondientes a dividendos y participaciones a los que se refieren los literales a), b) y c) del inciso segundo del artículo 254 de este Estatuto.

2. Al resultado así obtenido se le adicionará el valor percibido durante el respectivo año gravable por concepto de:

a) Dividendos o participaciones de otras sociedades nacionales y de sociedades domiciliadas en los países miembros de la Comunidad Andina de Naciones, que tengan el carácter no gravado; y

b) Beneficios o tratamientos especiales que, por expresa disposición legal, deban comunicarse a los socios, accionistas, asociados, suscriptores, o similares.

3. El valor obtenido de acuerdo con lo dispuesto en el numeral anterior constituye la utilidad máxima susceptible de ser distribuida a título de ingreso no constitutivo de renta ni de ganancia ocasional.

4. El valor de que trata el numeral 3 de este artículo deberá contabilizarse en forma independiente de las demás cuentas que hacen parte del patrimonio de la sociedad hasta concurrencia de la utilidad comercial.

5. Si el valor al que se refiere el numeral 3 de este artículo excede el monto de las utilidades comerciales del período, el exceso se podrá imputar a las utilidades comerciales futuras que tendrían la calidad de gravadas y que sean obtenidas dentro de los cinco años siguientes a aquel en el que se produjo el exceso, o a las utilidades calificadas como gravadas que hubieren sido obtenidas durante los dos períodos anteriores a aquel en el que se produjo el exceso.

6. El exceso al que se refiere el numeral 5 de este artículo se deberá registrar y controlar en cuentas de orden.

7. La sociedad informará a sus socios, accionistas, comuneros, asociados, suscriptores y similares, en el momento de la distribución, el valor no gravable de conformidad con los numerales anteriores.

PARÁGRAFO 1o. Lo dispuesto en el numeral 2 y 5 de este artículo no será aplicable a los excesos de utilidades que provengan de rentas exentas u otras rentas o beneficios tributarios cuyo tratamiento especial no se pueda trasladar a los socios, accionistas, asociados, suscriptores, o similares por disposición expresa de la ley.

PARÁGRAFO 2o. Las utilidades comerciales después de impuestos, obtenidas por la sociedad en el respectivo período gravable que excedan el resultado previsto en el numeral 3 tendrán la calidad de gravadas. Dichas utilidades constituirán renta gravable en cabeza de los socios, accionistas, asociados, suscriptores, o similares, en el año gravable en el cual se distribuyan, cuando el exceso al que se refiere este parágrafo no se pueda imputar en los términos del numeral 5 de este artículo. La sociedad efectuará la retención en la fuente sobre el monto del exceso calificado como gravado, en el momento del pago o abono en cuenta, de conformidad con los porcentajes que establezca el Gobierno Nacional para tal efecto.

PARÁGRAFO 3o. (Parágrafo adicionado por el artículo 3 de la Ley 1819 de 2016). En el caso de los servidores públicos, diplomáticos, consulares y administrativos del Ministerio de Relaciones Exteriores, la prima especial y la prima de costo de vida de que trata el Decreto 3357 de 2009 no se tendrán en cuenta para efectos del cálculo del límite porcentual previsto en el artículo 336 del presente estatuto.